昨天,國家統計局公布的兩組數據值得關注,分別是1-7月份房地產開發投資銷售情況以及?7月70城房價指數。

兩組數據均顯示,地產行業在六月經歷短暫回溫之后,繼續掉頭下行。

立秋到來,涼風漸起。

商品房銷售跌幅收窄后再次擴大

7月份,全國房地產市場需求端最大的變化,就是銷售端跌幅在6月份收窄后,跌幅再次擴大。

統計局數據顯示,1—7月份,商品房銷售面積78178萬平方米,同比下降23.1%,累計同比降幅擴大0.9個百分點;商品房銷售額75763億元,下降28.8%,累計同比降幅收窄0.1個百分點。從單月數據上看,7月單月銷售環比止升轉降,商品房銷售面積和銷售金額環比分別下降49.1%、45.4%。

7月份數據回落,一方面是因為疫情后的需求在5-6月釋放殆盡,7月需求釋放進度放緩,且疫情在部分城市再次出現,也導致線下看房和交易受到影響。

另一方面,7月樓市問題繼續向縱深演化,突出表現在部分城市停工半停工、推遲交付的項目出現“停供斷貸”現象,購房者維權案例增加,市場對期房的接受度降低。

此外,房企為沖刺半年業績,在5-6月份推盤比較多,7月份新房供應下降,銷售也減少。

不過,值得注意的是,銷售額累計同比降幅連續2月收窄,釋放了一定的積極信號;同時,從房價上看,時隔9月房價重回萬元,7月全國商品房銷售均價為10471元/㎡,環比連續4月上升,7月環比上升7.37%,房價持續企穩也給行業釋放了積極信號。

拿地和開工繼續大幅度下跌

銷售數據不景氣的同時,開發商新開工的積極性繼續下挫。

1-7月,全國土地購置下跌48.1%,略收窄0.3個百分點,單月同比跌幅47.3%,比上月的52.8%有收窄,1-7月新開工下跌36.1%,比1-6月的34.4%繼續擴大,單月新開工下跌45.4%,比6月45.1%的跌幅微幅擴大。土地購置面積跌幅收窄,但新開工跌幅擴大。

廣東省城規院住房政策研究中心首席研究員李宇嘉認為,上半年二三批次供地密集推出,地方政府拿出優質地塊,且積極調整出讓模式,給開發商讓利。但是,由于信用風險事件不斷爆發,停工爛尾現象增加,且向民生保障、金融領域傳導,導致開發商開工的積極性下挫,拿地的主要是國企央企、城投,抵消不了民企暴雷的沖擊。

此外,開發投資下跌幅度加大也值得關注。1-7月,開發投資下跌6.4%,跌幅比上半年擴大了整整一個百分點,其中住宅開發投資跌幅(-5.8%)擴大了1.3個百分點,跌幅大于全部房地產,彰顯了住宅投資受到信用風險事件的影響更大。單月來看,7月份房地產開發投資下跌12.3%。

李宇嘉指出,開發投資跌幅連續擴大,主要受到土地購置、新開工持續下跌的影響。土地購置費、建筑工程投資合計占開發投資的70%左右,二者目前已經分別連續下跌14個月、12個月,并且近幾個月呈現35%-50%的巨大跌幅,必然拖累開發投資,且由于土地購置費滯后計入開發投資,新開工繼續下跌,后續開發投資仍會受到拖累。

諸葛找房數據研究中心分析師關榮雪也認為,房企端目前的投資信心仍不足。從單月數據上看,開發投資增速止升轉降,說明信心修復進程仍較緩慢。

大部分二三線城市房價跌回一年前

市場方面,房價指數面臨繼續降溫的壓力,亟需各地積極出臺政策確保市場復蘇。

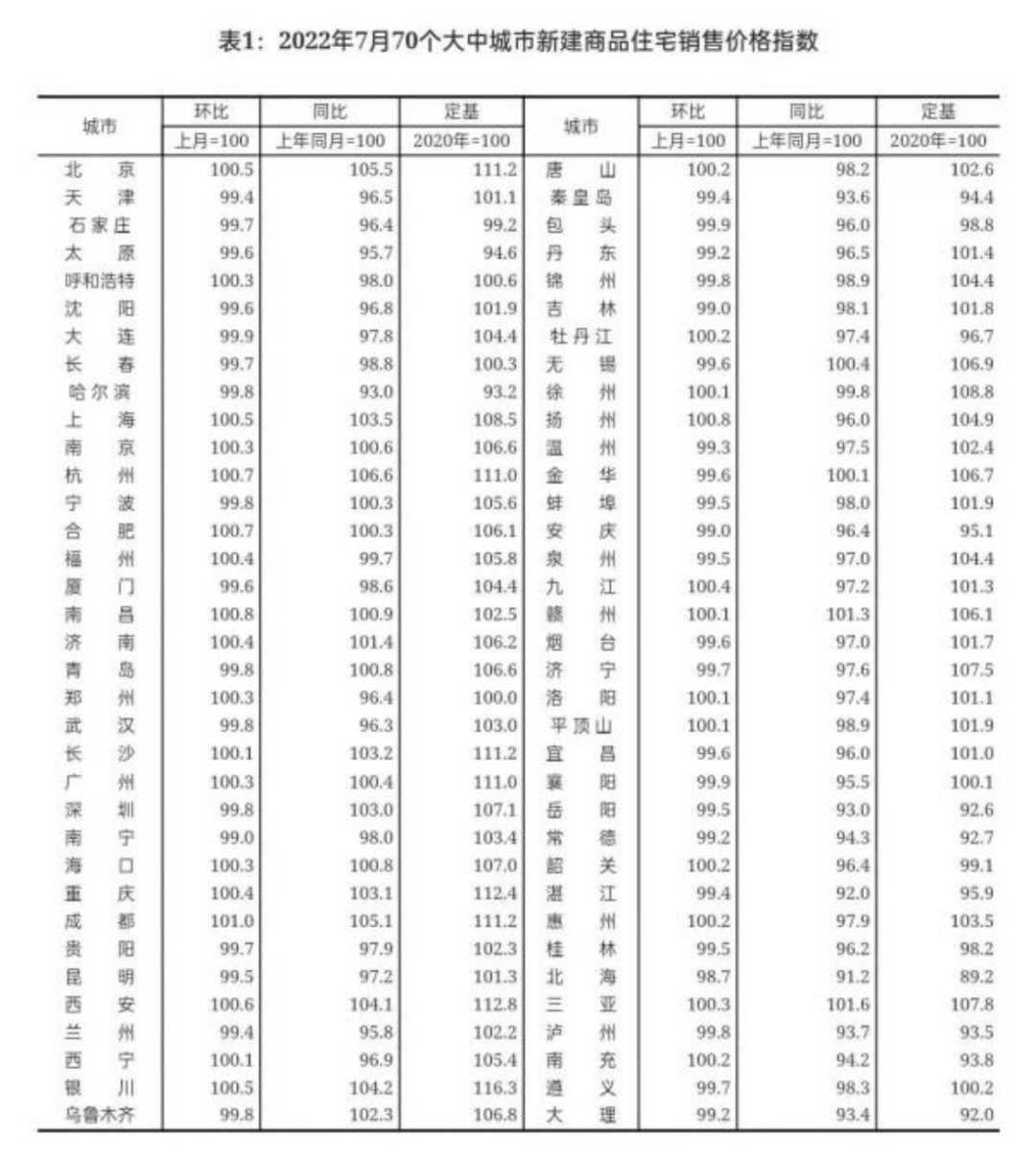

根據簡單算術平均計算,7月份全國70個城市新建商品住宅價格指數環比漲幅為-0.1%,同比漲幅為-1.7%。當前新房價格指數無論是環比跌幅還是同比跌幅,均有擴大。除了季節性因素外,7月份很多城市交易市場表現不好,使得價格數據出現了繼續降溫的現象。因此不能對市場復蘇過于樂觀,同時也要求各地政策放松需要繼續發力。

圖源統計局

從數據看,成都、杭州和西安等城市表現較好。說明當前樓市復蘇過程中,有部分重點二線城市表現較好。但也需要看到,除了此類城市外,其他城市的市場壓力普遍是比較大的。由于新房環比連續11個月下降,導致同比指數(同比指數為過去12個月環比指數連乘得到)跌幅連續3個月擴大,從6月份的-13.%擴大到7月份的-1.7%。同比下跌城市數達到48個,意味著大部分城市新房價格低于去年同期,除了一線城市微幅上漲外(漲幅持續收窄),二三線66個城市中的大部分城市房價跌回一年前。

分類來看,二手房價格指數明顯弱于新房,7月份70城二手住房價格指數環比下跌0.2%,比新房價格指數下跌跌幅要大,且連續11個月下跌(與新房一樣)。今年以來,二手住房價格指數月平均跌幅為-0.27%,比新房-0.1%的平均跌幅要大,顯示二手住房市場整體要弱于新房市場。

李宇嘉指出,出現這種情況是由于新房整體呈現降價促銷態勢,很多城市二手住房價格高于新房,特別是二三線城市,因此,購房者更愿意選擇新房。前幾年樓市禍火熱,導致近年來次新房掛牌多,老破小遠的二手房很難賣得出去,價格一路陰跌。此外,二手房交易稅費成本(契稅、增值稅、所得稅等)也大于新房。

未來房價走勢,取決于供給端的風險事件能否緩解

從7月份房價數據來看,由于商品房銷售回落,特別是行業風險事件繼續發酵、向縱深演化,市場(金融機構和購房者)對開發商的信心繼續下降,企業資金鏈緊張加劇,從而導致開發商不得不繼續降價促銷。可見,行業供給端的沖擊是房價不穩、信心不穩的主要原因。

因此,未來房價走勢,取決于供給端的風險事件能否緩解,以及需求端的政策力度。供給端房企暴雷、交付難,導致信心不足,金融機構不給融資,購房者不愿意買房,企業資金鏈進一步緊張,不得不降價促銷,不愿意拿地。因此,房價、地價穩定的關鍵在于,供給端的沖擊能否止住。同時,需求端提振信心的關鍵,也在于供給端能否釋放出好消息,而不是現在不斷聽到的交付難、企業暴雷。

當然,需求端好轉,還需要政策釋放。7月28日的政治局會議,將房地產的內容放到防風險表述中。顯然管理層已經認識到,供給端的沖擊、風險事件不斷爆發,并向民生保障、市場預期、銀行擔憂不良資產等方向演化,如果得不到有效處置,房地產全鏈條下行的走勢就難以止住,供給端對需求端預期和銷售的沖擊,就難以止住。

近期,風險處置進度較快,包括各地成立紓困基金、央企AMC開始對接出險項目、保交樓上升為樓市主題,夯實地方主體責任等等,都意味著風險處置開始加速,如果四季度供給端沖擊得到緩解,輔以需求端政策再次出臺(比如南京調整“認房又認貸”),房地產全鏈條下行的局面有望得到緩解。